ФНС России напоминает, как отразить в налоговой отчетности НДФЛ с зарплаты за декабрь 2022 года

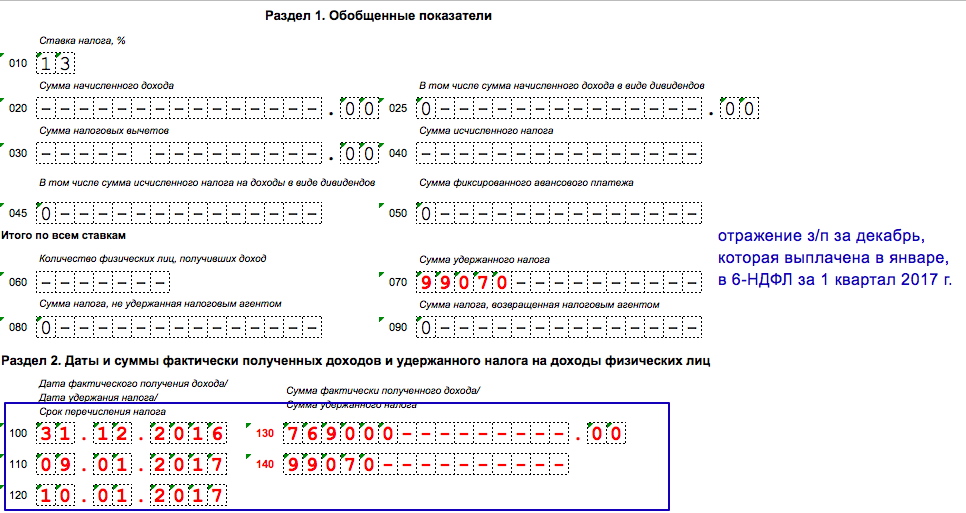

Зарплата за декабрь года выплачена в январе года. При выплате зарплаты за декабрь года в январе года указанный доход относится к январю года. Если декабрьская зарплата перечислена 10 января года, дата фактического получения дохода — 10 января года. По мнению ФНС, в данной ситуации применяется подп.

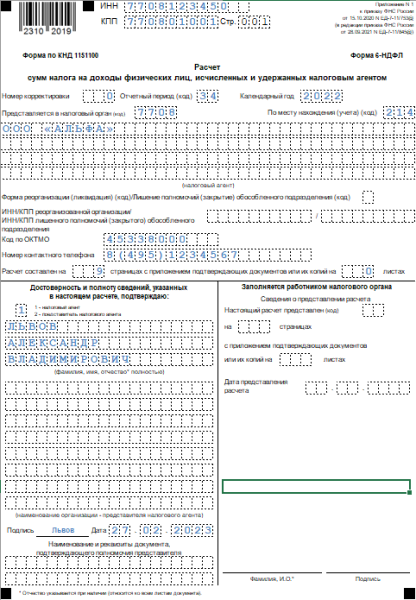

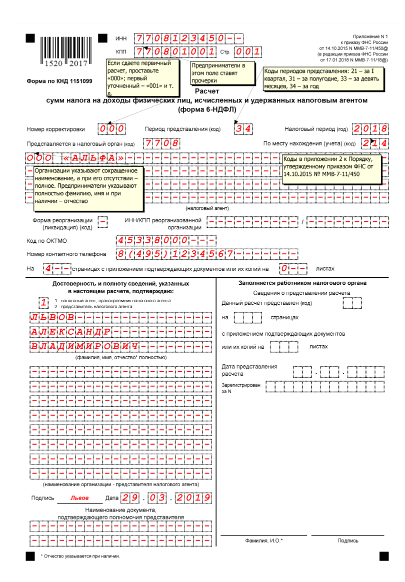

Правилами внутреннего трудового распорядка установлены сроки выплаты зарплаты: аванс — го числа текущего месяца, а окончательный расчет — го числа следующего месяца. В году 10 января — рабочий день, поэтому в этот день будет произведен окончательный расчет с сотрудниками за декабрь. С 1 января г. Отчетность по форме 6-НДФЛ за год необходимо сдавать с учетом указанных изменений.

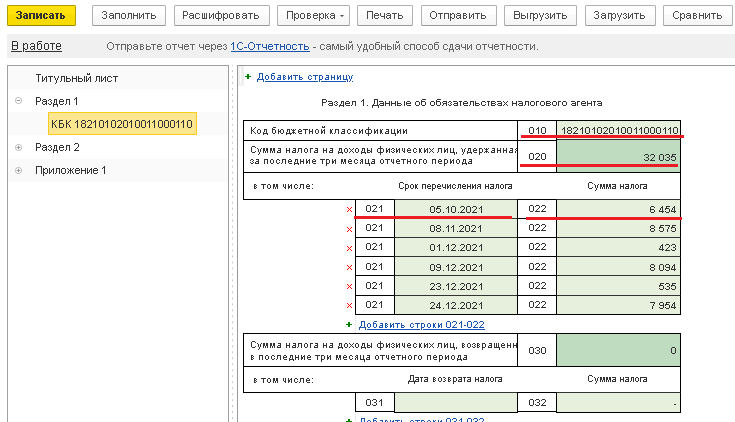

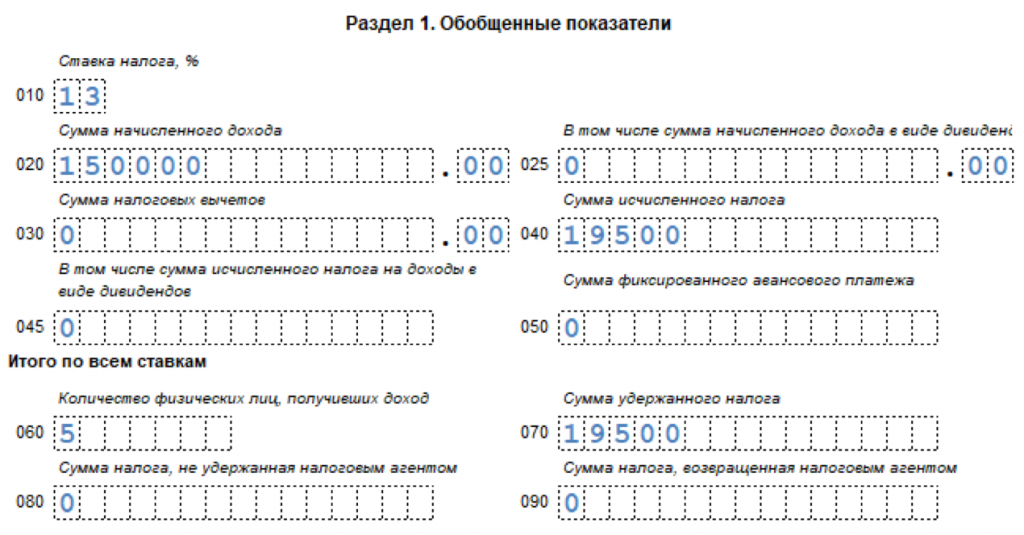

- Если декабрьская зарплата года была получена сотрудником целиком в декабре, то НДФЛ с этих денег следует уплатить не позже 9 января года. Но если вторую часть этой зарплаты заплатили уже в январе, то крайний срок уплаты налога наступит позже — 30 января.

- Уже больше 20 лет НДФЛ по зарплате всегда считают в последний день месяца вне зависимости от фактической выплаты денег.

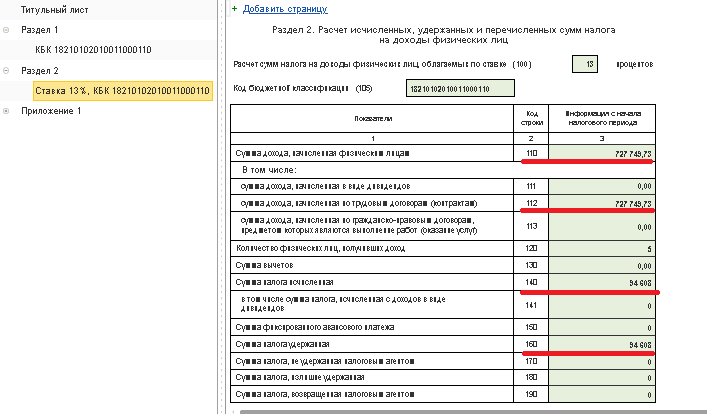

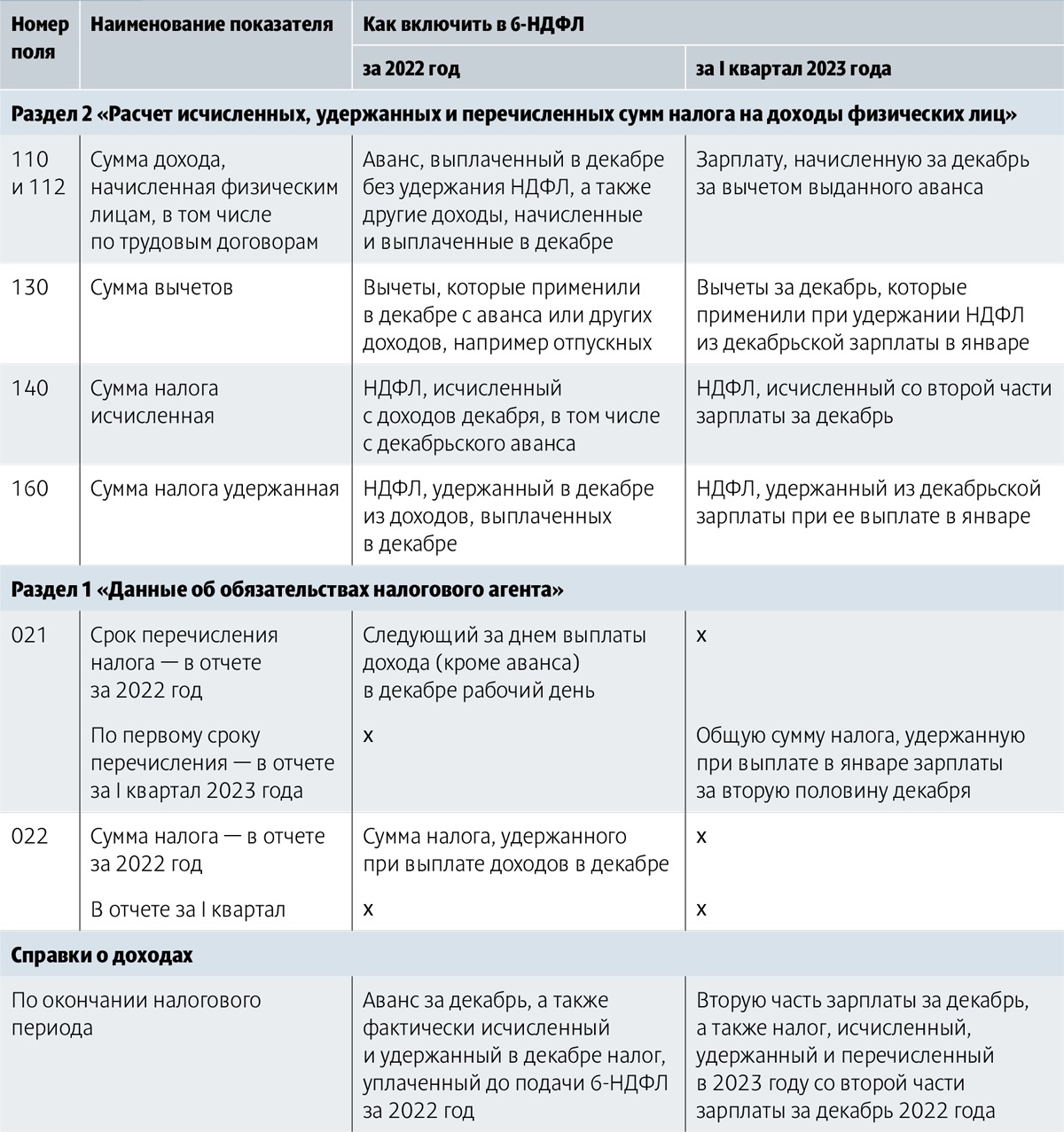

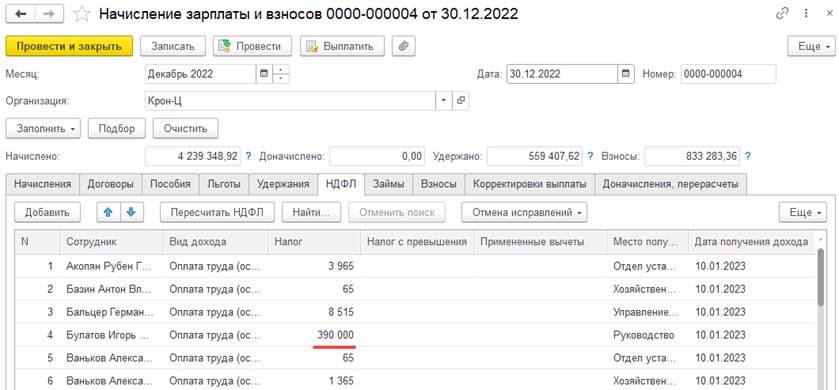

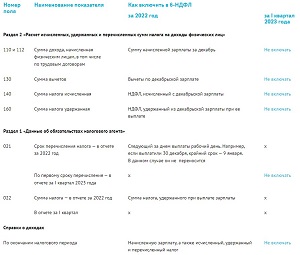

- Посмотрите, как отразить зарплату в расчете по форме 6-НДФЛ. Зарплату за декабрь года необходимо отражать в особом порядке.

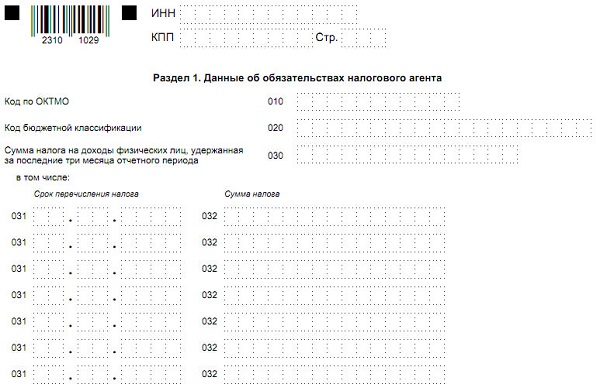

ФНС рассмотрела 2 ситуации. Ситуация 1. Зарплату за первую и вторую половину декабря года выплатили в декабре, НДФЛ удержали при фактической выплате второй половины 30 декабря. Срок перечисления исчисленного и удержанного НДФЛ — не позднее 9 января. Данный доход в расчет за I квартал года не вносят. Ситуация 2.